Mengelola Cashflow di Tengah Tekanan Ekonomi yang Semakin Sulit

Jakarta, ekispedia.id – Beberapa tahun terakhir, banyak orang mulai merasa hal yang sama seperti harga kebutuhan naik, biaya hidup makin tinggi, pekerjaan makin kompetitif, sementara penghasilan tidak selalu ikut bertambah. Akibatnya, banyak orang merasa “bertahan hidup saja sudah sulit”, apalagi berbicara tentang menabung atau investasi. Namun justru di situ pentingnya strategi keuangan.

Di era ekonomi yang penuh ketidakpastian, kemampuan mengelola uang menjadi salah satu skill bertahan hidup yang paling penting.

Fokus pada Stabilitas, Bukan Gengsi

Di masa ekonomi sulit, tujuan finansial utama bukan terlihat kaya, tetapi tetap stabil. Sayangnya, banyak orang masih terjebak mengikuti gaya hidup media sosial, memaksakan lifestyle, atau merasa harus selalu terlihat “berhasil”. Padahal, kestabilan cashflow jauh lebih penting daripada validasi sosial.

Mulailah bertanya: “Apakah pengeluaran ini benar-benar kebutuhan, atau hanya keinginan sesaat?”

Mengalokasikan Dana Darurat Sebagai Prioritas

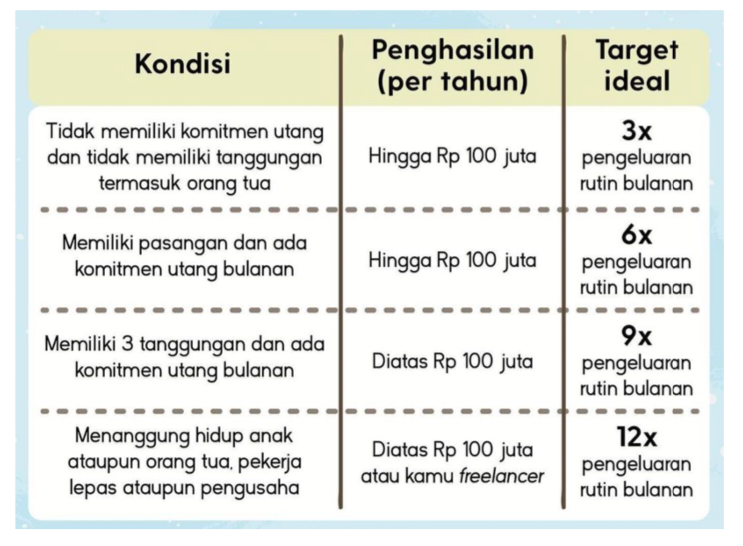

Ekonomi yang kurang stabil artinya juga meningkatkan resiko seperti, PHK, bisnis menurun, biaya kesehatan, dan juga kebutuhan mendadak. Dengan adanya dana darurat membantu seseorang untuk bertahan tanpa harus berhutang ketika situasi buruk datang. Karena itulah, dana darurat bukan lagi menjadi pilihan melainkan kebutuhan. Idealnya, dana darurat yang harus disisihkan adalah sebagaimana tabel berikut:

Hindari Utang Konsumtif

Jebakan finansial era kini adalah mudahnya untuk berhutang melalui platform-platform seperti paylater, cicilan instan, kartu kredit, dan pinjaman online. Dengan berhutang konsumtif, membuat pendapatan untuk masa depan habis lebih dulu. Hal itu mengakibatkan gaji hanya lewat, cashflow sesak, stress finansial meningkat.

Bila memang terpaksa memiliki kredit, yang perlu diprioritaskan adalah aset produktif, pendidikan, atau kebutuhan yang memang urgen.

Belajar Mengelola Cashflow

Sebenarnya banyak orang yang bukan penghasilannya kurang, tetapi tidak sadat kemana uang mereka dihabiskan. Tipsnya adalah mulai mencatat pemasukan, pengeluaran, cicilan, dan kebiasaan belanja. Dari catatan tersebut biasanya akan terdeteksi dimana kebocoran finansial yang dirasa sebetulnya tidak perlu, seperti jajan impulsif, langganan membership yang tidak dipakai, belanja yang mengedepankan emosional (stress), pengeluaran-pengeluaran kecil yang ternyata besar jika dikumpulkan.

Salah satu tips lain bilamana mencatat terasa berat karena membutuhkan waktu dan tidak praktis, adalah dengan melakukan budgeting bulanan dengan membuat pos-pos pengeluaran. Caranya, pemasukan yang baru didapatkan dibagi-bagi kedalam pos-pos atau kas yang telah disesuaikan dengan kebutuhan, sehingga uang yang dipakai juga akan terlacak.

Mulai Belajar Investasi

The silent killer, atau sebut saja inflasi membuat uang yang ditabung di rekening atau ATM akan digerus inflasi. Untuk melawan inflasi tersebut, caranya adalah mengalokasikan sebagian dana kita di beberapa instrumen investasi seperti emas, reksadana, saham, dll.

Namun yang terpenting dalam investasi adalah ilmu dan jangan sampai hanya ikut tren saja. Dalam menentukan instrumen investasi perlu mengetahui profil resiko diri, tujuan investasi, dan jangka waktunya.

Meningkatkan Skill dan Sumber Penghasilan

Saat ini, seseorang yang hanya mengandalkan satu sumber income menjadi semakin beresiko. Karena itu investasi yang paling baik seringkali bukan pada asset, tapi pada skill atau kemampuan diri. Karena, skill yang berkembang membuka peluang untuk mendapatkan penghasilan tambahan atau kenaikan penghasilan dan memperluas peluang karir.

Membangun Mindset Finansial Jangka Panjang

Masa-masa ekonomi yang tidak pasti, sebaiknya keputusan finansial tidak hanya fokus pada hari ini. Mulailah memikirkan untuk proteksi keluarga, pendidikan anak, kesehatan, dan pensiun, dan stabilitas masa depan. Dengan membuat financial planning bukan tentang menjadi kaya secara mendadak, tetapi membuat kehidupan jadi lebih terarah dan aman.

Ekonomi memang tidak bisa selalu kita kontrol. Namun, cara kita mengelola uang masih bisa diupayakan.

Ditengah kondisi yang penuuh ketidakpastian, orang yang memiliki kontrol finansial, disiplin, dan perencanaan yang matang akan jauh lebih siap menghadapi tekanan ekonomi dibanding orang-orang yang mengikuti tren dan arus konsumsi. Karena, kekuatan finansial bukan tentang besar kecilnya penghasilan, namun tentang bagaimana seseorang mampu bersikap bijak dan bertanggungjawab mengelola apa yang dimilikinya.